2022年,卤味巨头的日子都不好过。

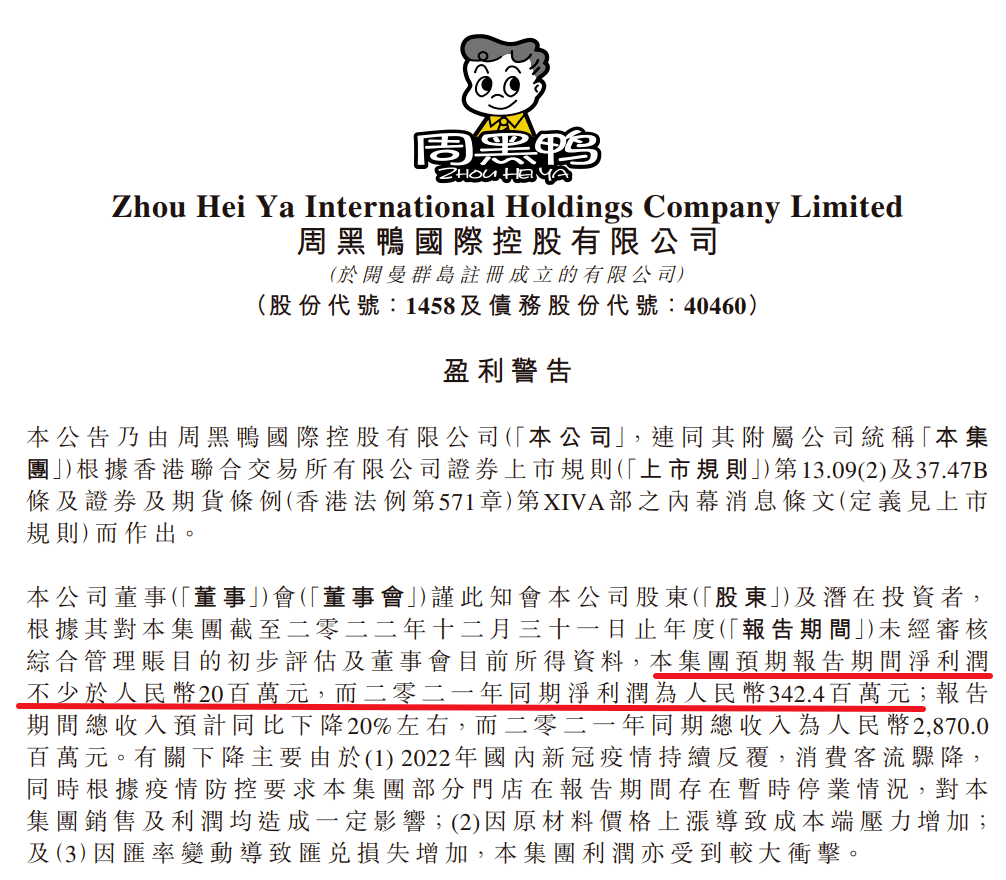

2月13日晚,周黑鸭在港交所发布盈利警告,称2022年净利润不少于人民币2000万元,而2021年净利润为3.42亿元,以预期“最低额”计算,同比跌超90%,营收较2021年的28.7亿元下降20%。第二天,话题#周黑鸭业绩大降超90%#直冲微博热搜第二,网友的高频回复是“太贵了”“不想再被‘鸭脖刺客’伤害了”。

作为卤制品行业的头部品牌,周黑鸭与绝味鸭脖、煌上煌并称“卤味三巨头”,并均已上市。就在周黑鸭发布公告前,绝味鸭脖和煌上煌也披露了业绩预告,称2022年净利润预计将大幅下滑超70%。

《天下网商》发现,这些年卤味行业已经出现了众多变化:从鸡鸭食材衍生出多元的卤制食物,从短保冷卤形态开拓出现煮热卤,从休闲卤味延展出佐餐卤味。去年在上交所成功上市的紫燕百味鸡,就拿下了“佐餐卤味第一股”,瞄准了佐餐食用场景。

在资本助推下,一批卤味新品牌相继获得融资,加速了研发、营销、拓店等。同时,卤味赛道还出现了新的细分类目——长保常温卤味零食。新老品牌借助包装技术和供应链升级,在电商零售平台创造销售增量,找到品牌的第二增长曲线。

卤味赛道格局正在被重塑。

周黑鸭净利润或跌超90%

早在今年1月,就有关于周黑鸭业绩下跌的传闻,称“预计公司2023年净利润仅为1.5亿-2亿元”,约为2021年净利润的一半左右。受到该消息影响。1月11月,周黑鸭股价跌幅超22%,市值蒸发32亿港元。

公司很快对此发文澄清,称“业务运营一切正常,高管团队稳定”。同时承认公司业绩面临来自各种不利因素的影响,“将努力实现2亿元或以上的2023年年度利润”,并提醒注意,“这是一个目标而非预测”。但收效甚微,股价并未有明显起色。

直到2月13日,周黑鸭公布盈利警告,股价继续下落。2月15日,周黑鸭总市值仅为98.9亿港元(约合人民币86亿元)。相较于2017年市值巅峰的200多亿港元,缩水超一半。

对于2022年业绩大幅下滑,周黑鸭解释,一方面是2022年国内新冠疫情持续反复,导致消费客流骤降,同时根据疫情防控要求,部分门店暂时停业;另一方面则是原材料价格上涨,导致成本端压力增大。此外,汇率变动导致汇兑损失增加。多重因素作用导致业绩跌幅较大。

周黑鸭发布盈利警告

《天下网商》发现,周黑鸭的营收状况从2018年就出现了下降。从2018年到2020年,营收从32亿降至21亿,净利润从5.4亿降至1.5亿。2021年,周黑鸭通过孵化新品牌和布局新零售渠道,营收和利润有所上涨。但2022年的业绩大幅下跌。

放眼其他卤味上市公司,绝味食品和煌上煌业绩也并不乐观。预告显示,绝味食品2022年净利润预计为2.2亿-2.6亿元,同比下降超73%;煌上煌预计2022年净利润3000万-4000万,同比下降超72%。

“三巨头”中,煌上煌于2012年最先在深交所上市,作为“卤味第一股”,一时风头无两。2016年周黑鸭在港交所上市,2017年绝味食品在上交所上市。这些年,三巨头在全国跑马圈地,从业绩到门店数量都领跑其他品牌。据测算,2020年三者营收总额近100亿。

门店方面,截止到2022年上半年,绝味食品门店数14921家,位列第一,比煌上煌和周黑鸭门店数之和还多一倍。此前煌上煌曾说要开出“万家门店”,巅峰时达到4281家,如今却不足4000家。在过去三年,周黑鸭先在2020年关掉1000家,后在自营模式外加入了特许经营,实现了门店数快速增长,2022年上半年达到3160家,增长率13.6%。

在业内人士看来,周黑鸭的门店数在增长,总体业绩却在下滑,说明单店盈利能力不足,这些都会影响投资者和加盟商对品牌及市场的预期。

年轻人不爱啃鸭脖了?

“卤味三巨头”发展集体失速,是年轻人不爱啃鸭脖了吗?也并不是。有网友总结的关键词获得高赞,三大不买原因是“太贵、产品不创新、产品可替代性强”。

周黑鸭创始人周富裕曾在企业内部会议中提到,“吃货评价周黑鸭是鸭脖界的爱马仕”。在消费者的心中,周黑鸭走的是高端路线,最直观感受就是卖得贵。近年来,不少网友吐槽,认为其除了价格爱马仕化,其他都没跟上。

《天下网商》从外卖平台看到,周黑鸭的鲜锁鸭脖300g售价32.9元,相当于一斤要卖50多元。其他鸭肉原料的卤制品中,周黑鸭锁鲜鸭掌225g售价32.9元,锁鲜鸭翅230g售价27.9元。绝味鸭锁骨280g售价27.6元,鸭翅中300g售价29.6元,鸭肠170g售价35.9元。消费者再搭配一些卤制素菜下单,客单价很容易就冲到50元以上,有网友吐槽“这价格涨太多了,已经不算是卤味了,跟吃鲍鱼差不多。”

涨价背后,是品牌应对成本上涨的运营策略。据央视新闻报道,目前上游鸭苗的供给远跟不上下游的鸭产品需求,矛盾引发价格上涨。安徽蚌埠的一家肉鸭屠宰加工企业负责人称,鸭产品价格持续走高,例如鸭翅一天涨幅300-500元/吨,鸭掌有时可达1000元/吨。而鸭苗孵化培育周期长,供给端的恢复需要一定时间。

这样的原材料压力加剧了包括周黑鸭在内的终端品牌,压缩了盈利空间。周黑鸭财报显示,截至2022年6月底,公司从五大鸭供应商采购的成本占总采购成本约32.5%,这一数值在上一年同期,也就是截至2021年6月底,仅为20%。业内人士认为,这种压力趋势或将延续到2023年,个别大单品还会有一定幅度的涨价。

价格上涨“劝退”了一批消费者,而食品安全问题也引发了越来越多的注意。在黑猫投诉平台,关于周黑鸭、绝味食品、煌上煌的投诉有1500多条,问题多集中在食物变质、有虫卵头发异物、服务态度、履约等方面。食品行业,安全先行,由于卤制品的制作周期长,环节繁杂,就需要更严格的品控。

在后疫情时代,健康消费理念逐渐盛行,消费者对重口味的传统卤制品关注度有所下降,有的人则是买来原材料自己做。在B站、小红书、抖音等社交平台,制作卤味是不少美食博主的“看家本领”,如“日食记”“美食作家王刚R”等up主的卤味制作视频播放量有数百万,#卤味怎么做#关键词笔记超8万篇。

同时,年轻人对于卤味的喜好已从鸭制品扩大到了更多品类,牛肉、猪肉、鸡肉以及各类蔬菜都能拿来卤,就连不同的卤汁配方也有教程,五香卤、酱香卤、辣卤、钵钵鸡等。天南地北不同口味都能满足,他们也更享受卤制过程带来的成就感。

市场“蛋糕”争夺战升级

疫情改变了大家的生活习惯和消费需求,加入卤味赛道的新老品牌增多,他们通过产品创新升级,切中更为细分的消费场景,“蛋糕”争夺战悄然升级。

目前,短保卤制品总体分为休闲卤制品、佐餐卤制品和新式热卤。其中,周黑鸭、绝味食品、煌上煌都属于休闲卤制品。

去年成功在港交所上市的紫燕百味鸡,以夫妻配片、百味鸡、藤椒鸡为大单品,瞄准佐餐场景,拿下“佐餐卤味第一股”。目前年报还未公布,2022年前三季度,其营收27.4亿,同比增幅15%,归属母公司股东的净利润2.3亿,同比下降22%。为适应一人食经济和懒人经济,紫燕食品推出套餐:任意配菜可加米饭,客单价在20元左右,满足外卖场景。

新式热卤的特点就是现做现卖,消费者可以坐下来吃,感受烟火气的用餐氛围,也可以把新鲜的现煮卤味打包带走。据企查查,热卤相关企业数量在2021年达到顶峰,同比增幅105.2%,这一年也被业内称为“热卤元年”。

据红餐大数据,2021年热卤赛道融资事件发生6起。其中,盛香亭热卤先后获得腾讯投资、绝味食品超亿元的投资,热卤食光获得红杉资本投资,卤大妈、研卤堂等热卤新品牌都获得千万元级的融资。有钱之后,不少新品牌将门店开在了商圈、综合体等位置,用新食材和新吃法吸引年轻人,不断稀释着卤味三巨头的客流。

此外,区别于以上这些短保卤制品,赛道中又出现了长保常温卤味零食,以王小卤、馋匪、卤味觉醒等新品牌为主。其中,王小卤天猫旗舰店的大单品虎皮凤爪,月销超2万件。综合零食品牌三只松鼠、百草味等也上架了卤味零食,三只松鼠熟食礼盒月销超9000件。

据艾媒咨询,预计2023年中国卤制品行业规模超4000亿。虽然已有4家卤味品牌成功上市,但市场份额占有率不足4%。随着新品类和新品牌的出现,赛道格局和品牌座次也在发生着微妙变化。

老品牌如何优化供应链,做好品控和产品创新等,新品牌又如何抓住市场红利,优化渠道和产品心智等,都需要投入精力与时间赛跑,顺应市场趋势变化,为双方在未来的正面“对抗”蓄力。

你身边的专业电商代运营专家-联系我们 (已有 9651条留言)